Como a Bloom Pode Ajudar Gestores de RH na Gestão de Saúde Corporativa

Como a Bloom Pode Ajudar Gestores de RH na Gestão de Saúde Corporativa JANEIRO 25, 2025 Como a Bloom Pode Ajudar Gestores de RH na Gestão de Saúde Corporativa JANEIRO 25, 2025 A gestão de saúde corporativa é um dos maiores desafios enfrentados pelos gestores de RH atualmente. O aumento dos custos com saúde, a necessidade de cuidar do bem-estar dos colaboradores e a pressão por resultados exigem estratégias cada vez mais inteligentes e eficientes. É aqui que a Bloom Health Management entra como uma solução completa e inovadora. O Que é a Bloom Health Management? A Bloom Health Management é um serviço que vai além da simples oferta de benefícios de saúde. Nossa abordagem abrange diagnóstico, redesenho de processos, relatórios detalhados e soluções como telemedicina, tudo adaptado ao porte e às necessidades específicas de cada empresa. Com um foco claro em eficiência e resultados, ajudamos gestores de RH a: Reduzir custos com saúde.Promover o bem-estar dos colaboradores.Otimizar processos internos.Garantir conformidade com as exigências legais. Como a Bloom Ajuda na Gestão de Saúde Corporativa? Nosso trabalho é baseado em uma metodologia estruturada, composta por etapas que garantem uma gestão eficaz e personalizada. Confira como podemos ajudar sua empresa: 1. Diagnóstico de MaturidadeTudo começa com uma análise detalhada da situação atual da empresa. Avaliamos os benefícios existentes, os custos e os processos em vigor, identificando pontos de melhoria e oportunidades para otimização. 2. Revisão de Custos com SaúdeCom base no diagnóstico, redesenhamos a estratégia de benefícios, focando na redução de custos sem comprometer a qualidade. Nosso objetivo é garantir o melhor custo-benefício para a empresa e os colaboradores. 3. Treinamento da Equipe de RHCapacitamos a equipe de RH para lidar com a gestão de saúde de forma mais estratégica, reduzindo gargalos operacionais e otimizando a comunicação com os colaboradores. 4. Monitoramento de Sinistros e OperaçãoAcompanhamos sinistros e operações em tempo real, garantindo que a gestão de saúde esteja sempre sob controle. Isso ajuda a prever e evitar problemas, economizando tempo e recursos. 5. Integração com Saúde OcupacionalAlinhamos os serviços de saúde ocupacional com os benefícios corporativos, criando uma gestão integrada e eficiente, com foco na saúde preventiva. 6. Canal de Apoio ao ColaboradorDisponibilizamos canais de comunicação direta, como WhatsApp, para que os colaboradores possam tirar dúvidas e acessar informações sobre seus benefícios de forma rápida e prática. 7. Telemedicina e Acompanhamento de CrônicosCom serviços de telemedicina e acompanhamento personalizado para colaboradores com doenças crônicas, promovemos o bem-estar e reduzimos a necessidade de consultas e exames desnecessários. 8. Health Analytics e Screening PopulacionalUtilizamos análises avançadas de dados para identificar tendências e riscos na saúde dos colaboradores, permitindo ações preventivas e direcionadas. Benefícios para os Gestores de RH A parceria com a Bloom traz uma série de vantagens para gestores de RH e suas empresas: Redução de Custos: Ao otimizar os processos e redesenhar benefícios, conseguimos reduzir os custos com saúde de forma significativa. Maior Eficiência: Com ferramentas e treinamento adequados, sua equipe de RH terá mais tempo para se dedicar a questões estratégicas. Bem-Estar dos Colaboradores: Soluções como telemedicina, saúde ocupacional integrada e acompanhamento de crônicos garantem mais qualidade de vida para sua equipe. Conformidade Legal: Garantimos que todos os processos estejam alinhados às exigências legais, evitando problemas futuros. Conclusão A gestão de saúde corporativa não precisa ser um peso para os gestores de RH. Com a Bloom, sua empresa terá acesso a uma solução completa, que combina tecnologia, análise de dados e um atendimento humanizado para transformar a forma como você gerencia os benefícios de saúde. Quer saber mais sobre como a Bloom pode ajudar sua empresa? Entre em contato conosco e agende uma demonstração personalizada. Juntos, podemos transformar a gestão de saúde corporativa da sua empresa. Bem-Estar dos Colaboradores: Soluções como telemedicina, saúde ocupacional integrada e acompanhamento de crônicos garantem mais qualidade de vida para sua equipe. Conformidade Legal: Garantimos que todos os processos estejam alinhados às exigências legais, evitando problemas futuros. CONTATE UM CORRETOR A gestão de saúde corporativa é um dos maiores desafios enfrentados pelos gestores de RH atualmente. O aumento dos custos com saúde, a necessidade de cuidar do bem-estar dos colaboradores e a pressão por resultados exigem estratégias cada vez mais inteligentes e eficientes. É aqui que a Bloom Health Management entra como uma solução completa e inovadora. O Que é a Bloom Health Management? A Bloom Health Management é um serviço que vai além da simples oferta de benefícios de saúde. Nossa abordagem abrange diagnóstico, redesenho de processos, relatórios detalhados e soluções como telemedicina, tudo adaptado ao porte e às necessidades específicas de cada empresa. Com um foco claro em eficiência e resultados, ajudamos gestores de RH a: Reduzir custos com saúde.Promover o bem-estar dos colaboradores.Otimizar processos internos.Garantir conformidade com as exigências legais. Como a Bloom Ajuda na Gestão de Saúde Corporativa? Nosso trabalho é baseado em uma metodologia estruturada, composta por etapas que garantem uma gestão eficaz e personalizada. Confira como podemos ajudar sua empresa: 1. Diagnóstico de MaturidadeTudo começa com uma análise detalhada da situação atual da empresa. Avaliamos os benefícios existentes, os custos e os processos em vigor, identificando pontos de melhoria e oportunidades para otimização. 2. Revisão de Custos com SaúdeCom base no diagnóstico, redesenhamos a estratégia de benefícios, focando na redução de custos sem comprometer a qualidade. Nosso objetivo é garantir o melhor custo-benefício para a empresa e os colaboradores. 3. Treinamento da Equipe de RHCapacitamos a equipe de RH para lidar com a gestão de saúde de forma mais estratégica, reduzindo gargalos operacionais e otimizando a comunicação com os colaboradores. 4. Monitoramento de Sinistros e OperaçãoAcompanhamos sinistros e operações em tempo real, garantindo que a gestão de saúde esteja sempre sob controle. Isso ajuda a prever e evitar problemas, economizando tempo e recursos. 5. Integração com Saúde OcupacionalAlinhamos os serviços de saúde ocupacional com os benefícios corporativos, criando uma gestão integrada e eficiente, com foco na saúde preventiva. 6. Canal de Apoio ao ColaboradorDisponibilizamos canais de comunicação direta, como WhatsApp, para que os colaboradores possam tirar dúvidas e

Estratégias para uma Gestão de Saúde Eficiente

Estratégias Eficientes para a Gestão de Saúde Corporativa JUNHO 05, 2024 Estratégias Para Uma Gestão de Saúde Corporativa Eficiente JUNHO 05, 2024 Desafios e Oportunidades no Setor de Planos de Saúde O setor de planos de saúde enfrenta uma série de desafios em meio a um cenário em constante evolução. Mudanças regulatórias, flutuações econômicas e demandas crescentes dos segurados estão pressionando as empresas a se adaptarem rapidamente. No entanto, é importante reconhecer que esses desafios também trazem consigo oportunidades significativas para inovação e melhoria. Neste artigo, exploraremos algumas das principais estratégias que as empresas podem adotar para gerenciar eficientemente seus planos de saúde, aproveitando ao máximo as oportunidades disponíveis. Desde a análise de dados até a criação de comitês de saúde e o uso de tecnologias emergentes, como a inteligência artificial, há uma série de abordagens que podem ajudar as empresas a navegarem com sucesso por esse ambiente desafiador e a oferecerem benefícios de saúde de alta qualidade aos seus colaboradores. Análise de Dados A análise de dados é uma ferramenta poderosa que permite às empresas do setor de planos de saúde obterem insights valiosos sobre o comportamento dos segurados, tendências de mercado e eficácia das políticas de saúde implementadas. Ao analisar dados demográficos, padrões de utilização de serviços de saúde e feedback dos beneficiários, as empresas podem identificar áreas de melhoria e oportunidades para otimização. Por meio de técnicas avançadas de análise de dados, como mineração de dados e modelagem preditiva, é possível antecipar potenciais problemas de saúde, prever demandas futuras e personalizar os programas de saúde de acordo com as necessidades individuais dos colaboradores. Isso não apenas ajuda a reduzir custos desnecessários, mas também melhora a satisfação e o bem-estar dos beneficiários. Além disso, a análise de dados desempenha um papel crucial na avaliação do desempenho de diferentes fornecedores de serviços de saúde e na negociação de melhores acordos contratuais. Ao basear decisões em dados concretos e atualizados, as empresas podem garantir a eficiência dos serviços de saúde oferecidos aos seus colaboradores, ao mesmo tempo em que mantêm os custos sob controle e garantem uma cobertura abrangente e de qualidade. Comitê de Saúde A criação de um comitê de saúde é uma estratégia fundamental para promover a colaboração e a participação dos funcionários na gestão dos planos de saúde da empresa. Esse comitê, composto por representantes de diferentes departamentos e liderado pelo RH, tem como objetivo principal promover discussões construtivas, identificar desafios e oportunidades e propor soluções eficazes para garantir o bem-estar e a saúde dos colaboradores. Através de reuniões regulares e brainstorming, o comitê de saúde pode discutir questões como a eficácia dos programas de saúde existentes, as necessidades de saúde específicas da equipe e as melhores práticas para promover um ambiente de trabalho saudável. Além disso, o comitê pode atuar como um canal de comunicação entre os funcionários e a alta administração, garantindo que as preocupações e sugestões relacionadas à saúde sejam ouvidas e abordadas de maneira eficiente. Ao envolver os colaboradores na tomada de decisões relacionadas à saúde, o comitê de saúde cria um senso de propriedade e responsabilidade compartilhada em relação ao bem-estar geral da empresa. Além disso, essa abordagem colaborativa pode resultar em soluções mais inovadoras e eficazes para os desafios de saúde enfrentados pela organização, promovendo uma cultura de saúde e bem-estar que beneficia a todos os colaboradores. Corretora Preparada Contar com uma corretora de seguros preparada e experiente, como a Bloom Insurance, faz toda a diferença na gestão dos planos de saúde da sua empresa. Nossa corretora está comprometida em oferecer suporte personalizado e soluções sob medida que atendam às suas necessidades específicas. Ao optar pela Bloom Insurance, você se beneficia da nossa vasta experiência no mercado de seguros de saúde. Trabalhamos incansavelmente para identificar as melhores opções de planos de saúde disponíveis, negociando condições vantajosas e garantindo uma cobertura abrangente para seus colaboradores. Além disso, nossa equipe está sempre atualizada com as últimas tendências e regulamentações do setor. Isso nos permite oferecer insights valiosos sobre novas oportunidades, programas de benefícios inovadores e estratégias de gestão de riscos que podem impulsionar o sucesso a longo prazo da sua empresa. E não paramos por aí. A Bloom Insurance oferece suporte contínuo ao longo do tempo, auxiliando na resolução de problemas, acompanhamento de sinistros e fornecimento de recursos educacionais para seus colaboradores. Estamos aqui para garantir uma experiência tranquila e satisfatória com os planos de saúde da sua empresa. Uso de Inteligência Artificial A inteligência artificial (IA) é uma ferramenta revolucionária que está mudando a forma como o setor de seguros de saúde opera. Por meio de algoritmos avançados e análise de dados automatizada, a IA oferece uma série de benefícios que podem transformar a maneira como as empresas gerenciam seus planos de saúde. Um dos principais benefícios da IA é sua capacidade de otimizar processos operacionais. Ao automatizar tarefas repetitivas e manuais, como processamento de sinistros e gerenciamento de dados, a IA permite que as empresas economizem tempo e recursos, ao mesmo tempo em que reduzem erros e melhoram a eficiência. Além disso, a IA tem o potencial de prever tendências futuras com base em padrões de dados históricos. Isso permite que as empresas identifiquem riscos emergentes, antecipem necessidades dos beneficiários e tomem medidas proativas para evitar problemas antes que eles ocorram. Outro benefício significativo da IA é sua capacidade de melhorar a experiência do usuário para os beneficiários dos planos de saúde. Por meio de assistentes virtuais, chatbots e análise preditiva, a IA pode fornecer suporte personalizado e em tempo real, responder a perguntas dos usuários e oferecer recomendações de saúde com base em seu histórico médico e preferências individuais. Em resumo, o uso de inteligência artificial no setor de seguros de saúde representa uma oportunidade sem precedentes para as empresas melhorarem a eficiência, preverem tendências e oferecerem uma experiência de usuário excepcional. Ao adotar essa tecnologia inovadora, as empresas podem se posicionar para o sucesso futuro e proporcionar benefícios de saúde de alta qualidade aos seus colaboradores. Conclusão Em

O Despertar da IA nos RHs: Desafios e Oportunidades para o Futuro

O Despertar da IA nos RHs: Desafios e Oportunidades para o Futuro JANEIRO 20, 2024 O Despertar da IA nos RHs: Desafios e Oportunidades para o Futuro JANEIRO 20, 2024 No amanhecer da quarta revolução industrial, a Inteligência Artificial (IA) emerge como uma força transformadora nas operações de Recursos Humanos e nas relações entre empregadores e funcionários. Neste artigo, exploraremos como a IA está redefinindo o cenário dos recursos humanos, os desafios que ela apresenta e as oportunidades que oferece para todos nós. À medida que a IA se torna mais presente em nossas vidas profissionais, é natural que surjam preocupações e ansiedades. Muitos funcionários temem que seus empregos sejam ameaçados por máquinas inteligentes, e essa preocupação pode ter um impacto significativo na saúde mental e no bem-estar dos colaboradores. A incerteza do futuro profissional pode ser esmagadora. No entanto, não estamos à mercê da automação. O caminho para enfrentar esse desafio começa com a preparação e o treinamento. Empresas visionárias estão investindo em programas de educação para ajudar os funcionários a adquirir as habilidades necessárias para prosperar em um ambiente impulsionado pela tecnologia. A aprendizagem contínua torna-se não apenas uma escolha, mas uma necessidade. Cada um de nós desempenha um papel crucial na adaptação a essa nova era. A mentalidade de aprendizado contínuo e a disposição para abraçar a mudança são fundamentais. Em vez de ver a IA como uma ameaça, podemos usá-la como uma aliada para nos tornarmos mais eficazes e inovadores em nosso trabalho. A IA também traz consigo um mundo de oportunidades. À medida que a automação alivia os funcionários de tarefas repetitivas, eles podem se concentrar em atividades mais estratégicas e criativas. A IA pode ser uma parceira na busca por soluções mais eficazes e na criação de valor para as empresas. Gestão de Saúde Mental e Física com a Bloom Corretora No entanto, não podemos ignorar os desafios que a IA traz para a saúde mental e física. É aqui que a Bloom Corretora desempenha um papel crucial. Com sua experiência em consultoria e corretagem de planos de saúde e seguros saúde empresariais, a Bloom Corretora oferece suporte às empresas na escolha do seguro saúde ideal, adequado à realidade de cada empresa. Isso não apenas promove a saúde física, mas também a saúde mental, garantindo que os colaboradores tenham acesso a recursos e cuidados de qualidade. Estudos de Caso e Exemplos Exemplos do mundo real mostram como algumas empresas estão navegando com sucesso nesse novo território. Empresas que investem em treinamento, incentivam a inovação e cuidam do bem-estar de seus funcionários estão colhendo os benefícios da revolução da IA. 1. Google: A Cultura da Inovação O Google é conhecido por seu compromisso com a inovação e a IA. A empresa investe pesadamente em programas de treinamento e desenvolvimento para seus funcionários, garantindo que todos estejam atualizados com as últimas tendências em tecnologia. Além disso, o Google promove uma cultura de aprendizado contínuo, onde os funcionários são encorajados a explorar novas ideias e projetos, criando um ambiente propício para a inovação. Isso resulta em soluções inovadoras e na criação de novos produtos e serviços alimentados pela IA. 2. IBM: Transformação da Força de Trabalho A IBM é um exemplo de uma empresa tradicional que passou por uma transformação bem-sucedida. Eles reconheceram a importância de treinar seus funcionários em habilidades relacionadas à IA e lançaram programas de aprendizagem online para atender a essa necessidade. Além disso, a IBM enfatiza a importância do equilíbrio entre trabalho e vida pessoal, fornecendo suporte abrangente à saúde mental e física de seus colaboradores. Isso resultou em uma força de trabalho capacitada e saudável, pronta para abraçar as oportunidades da IA. 3. Salesforce: Colaboração e Empoderamento A Salesforce é conhecida por sua abordagem colaborativa para a IA. Eles incentivam seus funcionários a trabalhar em conjunto com sistemas de IA para maximizar a eficiência. Isso cria um ambiente onde os funcionários não veem a IA como uma ameaça, mas como uma ferramenta que os ajuda a realizar seu trabalho de maneira mais eficaz. Além disso, a empresa tem um forte compromisso com a diversidade e a inclusão, garantindo que todos os funcionários se sintam valorizados e empoderados. Conclusão Em resumo, a revolução da IA nos RHs é inevitável, mas não precisa ser temida. Com a preparação adequada, mentalidade certa e apoio, podemos abraçar as oportunidades que a IA oferece e enfrentar os desafios com confiança. Como líderes de empresas e colaboradores, temos a responsabilidade de moldar um futuro onde a IA complementa e amplia nossas capacidades. Agora é a hora de agir e investir no nosso sucesso conjunto neste novo mundo de possibilidades. No amanhecer da quarta revolução industrial, a Inteligência Artificial (IA) emerge como uma força transformadora nas operações de Recursos Humanos e nas relações entre empregadores e funcionários. Neste artigo, exploraremos como a IA está redefinindo o cenário dos recursos humanos, os desafios que ela apresenta e as oportunidades que oferece para todos nós. À medida que a IA se torna mais presente em nossas vidas profissionais, é natural que surjam preocupações e ansiedades. Muitos funcionários temem que seus empregos sejam ameaçados por máquinas inteligentes, e essa preocupação pode ter um impacto significativo na saúde mental e no bem-estar dos colaboradores. A incerteza do futuro profissional pode ser esmagadora. No entanto, não estamos à mercê da automação. O caminho para enfrentar esse desafio começa com a preparação e o treinamento. Empresas visionárias estão investindo em programas de educação para ajudar os funcionários a adquirir as habilidades necessárias para prosperar em um ambiente impulsionado pela tecnologia. A aprendizagem contínua torna-se não apenas uma escolha, mas uma necessidade. Cada um de nós desempenha um papel crucial na adaptação a essa nova era. A mentalidade de aprendizado contínuo e a disposição para abraçar a mudança são fundamentais. Em vez de ver a IA como uma ameaça, podemos usá-la como uma aliada para nos tornarmos mais eficazes e inovadores em nosso trabalho. A IA também traz consigo um mundo de oportunidades. À medida

Os Benefícios de Investir em um Plano de Saúde de Qualidade para Seus Funcionários

Os Benefícios de Investir em um Plano de Saúde de Qualidade para Seus Funcionários OUTURO 08, 2023 Os Benefícios de Investir em um Plano de Saúde de Qualidade para Seus Funcionários OUTUBRO 08, 2023 Em um mercado cada vez mais competitivo, as empresas buscam maneiras de se destacar e manter uma equipe de funcionários produtiva e saudável. Uma decisão estratégica que pode trazer grandes benefícios é investir em um plano de saúde de qualidade para seus colaboradores. Veja como isso pode impactar positivamente a produtividade no ambiente de trabalho: 1. Redução do Absenteísmo: Com acesso rápido a cuidados médicos e tratamentos eficazes, um bom plano de saúde ajuda a reduzir o tempo de afastamento por doença, mantendo mais funcionários presentes no trabalho. Doenças que podem ser tratadas precocemente tendem a causar menos interrupções no trabalho. Quando os colaboradores podem obter tratamento imediatamente, é mais provável que continuem trabalhando sem longos períodos de licença médica. 2. Melhor Saúde Geral: A prevenção é a chave para evitar doenças graves. Planos de saúde de qualidade oferecem check-ups regulares e vacinações, mantendo a saúde dos colaboradores e reduzindo faltas por motivos de saúde. A promoção de hábitos saudáveis e a detecção precoce de condições médicas podem resultar em funcionários mais saudáveis a longo prazo, diminuindo as faltas relacionadas a doenças crônicas. 3. Acesso a Especialistas: Planos de saúde de qualidade frequentemente incluem acesso a uma rede de médicos especializados e centros de referência. Isso pode acelerar o diagnóstico e o tratamento de doenças complexas, reduzindo a necessidade de licenças médicas prolongadas. Colaboradores que podem consultar especialistas rapidamente têm maior probabilidade de receber tratamentos específicos e eficazes, diminuindo as faltas devido a problemas de saúde não diagnosticados ou não tratados adequadamente. 4. Maior Satisfação dos Funcionários: Demonstrar cuidado com o bem-estar dos funcionários aumenta a satisfação e o engajamento, impulsionando a produtividade. Funcionários que se sentem valorizados e apoiados pela empresa têm maior motivação para desempenhar bem suas funções, reduzindo as faltas não justificadas. 5. Atração e Retenção de Talentos: Um bom plano de saúde é um benefício valorizado que pode atrair e manter talentos de alto calibre. Oferecer um plano de saúde competitivo pode ser um diferencial na atração de profissionais qualificados e na retenção de talentos valiosos para a empresa. 6. Menos Interrupções no Trabalho: Com agendamento conveniente, os funcionários podem cuidar de sua saúde sem grandes interrupções no horário de trabalho. Consultas médicas e procedimentos podem ser programados de forma a minimizar o impacto no tempo de trabalho, reduzindo faltas por motivos médicos. 7. Melhor Moral da Equipe: Um ambiente de trabalho positivo e saudável melhora a moral da equipe, aumentando a colaboração e a produtividade. Funcionários que percebem que a empresa se preocupa com seu bem-estar tendem a trabalhar de maneira mais eficiente e a colaborar melhor com colegas. 8. Redução de Custos Indiretos: Embora o custo inicial possa ser mais alto, a economia a longo prazo é significativa, com a redução de custos relacionados ao absenteísmo e treinamento de substitutos. Menos faltas e uma equipe mais saudável resultam em menos despesas relacionadas à contratação e treinamento de funcionários temporários para cobrir ausências. Investir em um plano de saúde de qualidade não é apenas uma despesa, mas um investimento no bem-estar de sua equipe e no sucesso de sua empresa. A saúde dos funcionários é fundamental para uma força de trabalho produtiva e engajada. Considere as opções disponíveis e leve em consideração os benefícios financeiros e operacionais a longo prazo que essa decisão pode trazer. CONTATE UM CORRETOR Facebook-f Instagram Twitter Youtube Linkedin-in Whatsapp FAQ I Política e Privacidade I Termos e Condições A Bloom Insurance Corretora de Seguros – CNPJ 25532515/0001-63, atua em estrita observância à legislação securitária. Registro SUSEP n.º 10.2034854.1 Endereço: Av das Nações Unidas, 12551, 17º Andar – Brooklin Paulista, São Paulo – SP – CEP 04578-000 Telefone (11) 3443-7941 Facebook-f Instagram Twitter Youtube Linkedin-in Whatsapp FAQ I Política e Privacidade I Termos e Condições A Bloom Insurance Corretora de Seguros – CNPJ 25532515/0001-63, atua em estrita observância à legislação securitária. Registro SUSEP n.º 10.2034854.1 Endereço: Av das Nações Unidas, 12551, 17º Andar Brooklin Paulista, São Paulo – SP CEP 04578-000 Telefone (11) 3443-7941

A Complexa Dança dos Planos de Saúde Empresariais: Qualidade Tem um Preço

A Complexa Dança dos Planos de Saúde Empresariais: Qualidade Tem um Preço SETEMBRO 27, 2023 A Complexa Dança dos Planos de Saúde Empresariais: Qualidade Tem um Preço SETEMBRO 27, 2023 Nos dias de hoje, o plano de saúde empresarial se tornou um benefício crucial para muitos funcionários. É uma garantia de cuidados médicos e tranquilidade financeira em tempos de necessidade. No entanto, a escolha de um plano de saúde empresarial não é uma decisão que deve ser tomada levianamente. É um jogo, onde só um lado pode sair vencedor, e essa reflexão é vital para entender a complexidade dessa relação. O Jogo de Planejamento de Saúde Empresarial Quando uma empresa decide investir em um plano de saúde para seus colaboradores, ela está entrando em um jogo complexo, onde a operadora de saúde e a empresa jogam com expectativas financeiras e estratégicas. Este jogo é uma parte crítica da gestão de benefícios de saúde e envolve uma série de elementos fundamentais. Previsão de Custos:A operadora de saúde tenta prever com precisão quanto os funcionários vão gastar com cuidados médicos em um determinado período, como um ano. Isso envolve análise de dados históricos de sinistralidade, avaliação de tendências médicas, consideração de fatores demográficos e de saúde da população de funcionários, entre outros. Com base nessas previsões, a operadora calcula os custos e precifica a proposta do plano de saúde. Estratégia de Benefícios:A empresa, por sua vez, precisa desenvolver uma estratégia de benefícios de saúde que atenda às necessidades de seus colaboradores e esteja alinhada com seus objetivos organizacionais. Isso envolve decisões sobre que tipo de plano de saúde oferecer, quais níveis de cobertura disponibilizar e como compartilhar os custos entre a empresa e os funcionários. Balanceamento Financeiro:A empresa também deve equilibrar o custo do plano de saúde com seu orçamento geral e com a capacidade de seus colaboradores de arcar com despesas médicas. Isso requer um planejamento financeiro cuidadoso e, em alguns casos, a negociação com a operadora para obter as melhores taxas. Comunicação e Engajamento:Uma parte crucial do jogo é comunicar eficazmente os detalhes do plano de saúde aos funcionários. Isso inclui explicar as opções disponíveis, esclarecer os custos e benefícios e promover o engajamento dos funcionários na gestão de sua saúde. Monitoramento e Revisão:O jogo não termina com a implementação do plano. Tanto a empresa quanto a operadora de saúde devem continuar a monitorar a sinistralidade, os custos e a eficácia do plano ao longo do tempo. Isso permite ajustar a estratégia conforme necessário para garantir a satisfação dos funcionários e a eficiência financeira. O Desequilíbrio entre Uso e Lucro:O Desequilíbrio entre Uso e Lucro é um desafio fundamental que enfrentam tanto as operadoras de saúde quanto as empresas quando se trata de planos de saúde empresariais. Nesse jogo financeiro complexo, as duas partes estão constantemente tentando equilibrar as expectativas financeiras com a realidade do uso dos serviços médicos por parte dos funcionários. Uso Abaixo das Expectativas:Quando os funcionários usam menos os serviços médicos do que o previsto, a operadora de saúde sai ganhando. Isso pode acontecer por uma variedade de razões, como uma população de funcionários saudável, uma gestão eficaz da saúde e programas de promoção da saúde que incentivam hábitos saudáveis. Quando a sinistralidade (os custos reais de cuidados médicos) é menor do que o esperado, a operadora tem um ano mais lucrativo. Custos que Superam as Expectativas:No entanto, o desafio ocorre quando os custos médicos ultrapassam as expectativas. Isso pode ser devido a fatores imprevisíveis, como surtos de doenças, eventos médicos inesperados ou procedimentos médicos caros. Em tais casos, a operadora enfrenta prejuízos financeiros, o que pode afetar suas margens de lucro e sustentabilidade financeira. A Estratégia do Reajuste:Como em qualquer jogo, quando se perde, é preciso recuperar. A operadora de saúde muitas vezes lida com o desequilíbrio entre uso e lucro aumentando as taxas de reajuste. Isso significa que, para compensar as perdas financeiras de um ano, as taxas que a empresa paga pelos planos de saúde podem ser ajustadas para cima no ano seguinte. Esse reajuste de preços é uma maneira de recuperar os prejuízos e manter a operadora financeiramente viável. Desafios para as Empresas:Por outro lado, as empresas também enfrentam desafios quando as taxas de reajuste aumentam significativamente. Isso pode afetar o orçamento da empresa e aumentar os custos operacionais. Portanto, as empresas precisam equilibrar o fornecimento de benefícios de saúde de alta qualidade com a gestão de custos, o que pode ser uma tarefa delicada. Estratégias para Mitigar o Desequilíbrio:Para lidar com esse desequilíbrio, tanto as operadoras quanto as empresas podem adotar várias estratégias. Isso inclui a implementação de programas de gerenciamento de saúde, a promoção de hábitos de vida saudáveis entre os funcionários e a negociação de taxas de reajuste mais favoráveis com base na análise de sinistralidade. Qualidade tem um preço:Neste jogo complexo, uma lição importante a ser aprendida é que a qualidade tem um preço. Optar por planos de saúde de qualidade geralmente significa pagar taxas mais altas, mas também pode garantir um melhor atendimento médico quando necessário. Portanto, ao tomar decisões sobre planos de saúde empresariais, é essencial encontrar um equilíbrio entre custo e qualidade que funcione tanto para a empresa quanto para os funcionários. Conclusão: Em Busca da Estratégia Certa com a Bloom Insurance Corretora Neste jogo complexo do plano de saúde empresarial, uma questão fundamental é como encontrar o equilíbrio entre custo e qualidade. A qualidade inegavelmente tem um preço, e a empresa precisa considerar as necessidades de seus funcionários, bem como sua própria saúde financeira. Mas como tomar a decisão certa em meio a esse desafio? Uma solução valiosa é buscar um parceiro confiável, uma corretora de seguros com a expertise necessária, soluções personalizadas, ferramentas tecnológicas e know-how para guiar a empresa no labirinto do planejamento de saúde empresarial. É aqui que a Bloom Insurance Corretora entra em cena. Com anos de experiência no mercado e um compromisso inabalável com o sucesso de seus clientes, a Bloom Insurance Corretora se destaca como a parceira ideal

Os Desafios da Saúde Suplementar no Brasil pós-pandemia e Estratégias para Manter o Plano de Saúde dos Funcionários sem Aumentar Custos

Os Desafios da Saúde Suplementar no Brasil Pós-Pandemia JULHO 18, 2023 Os Desafios da Saúde Suplementar no Brasil Pós-Pandemia JULHO 18, 2023 No pós-pandemia, a saúde suplementar no Brasil enfrenta novos desafios, com o aumento das demandas de cuidados médicos e a necessidade de equilibrar a qualidade do atendimento com a contenção de custos. Nesse cenário, as empresas também buscam maneiras de garantir que o benefício do plano de saúde para os funcionários seja mantido sem causar impacto significativo em suas despesas operacionais. Vamos explorar os principais desafios enfrentados e algumas estratégias que as empresas podem adotar para enfrentá-los. Desafios da Saúde Suplementar no Brasil pós-pandemia 1 – Aumento da Demanda por Serviços de SaúdeCom a retomada das atividades e a preocupação com a saúde em alta, é esperado um aumento na procura por serviços médicos e procedimentos, o que pode sobrecarregar os sistemas de saúde e gerar pressão nos custos dos planos de saúde. 2 – Impacto Financeiro nas Empresas A crise econômica decorrente da pandemia pode afetar a saúde financeira das empresas, tornando difícil a manutenção do benefício do plano de saúde em seu formato atual sem onerar ainda mais os orçamentos. 3 – Inflação Médica A inflação médica, que historicamente tem sido mais alta que a inflação geral, é um fator que contribui para o aumento dos custos dos planos de saúde, dificultando o controle de despesas pelas empresas. No pós-pandemia, a saúde suplementar no Brasil enfrenta novos desafios, com o aumento das demandas de cuidados médicos e a necessidade de equilibrar a qualidade do atendimento com a contenção de custos. Nesse cenário, as empresas também buscam maneiras de garantir que o benefício do plano de saúde para os funcionários seja mantido sem causar impacto significativo em suas despesas operacionais. Vamos explorar os principais desafios enfrentados e algumas estratégias que as empresas podem adotar para enfrentá-los. Desafios da Saúde Suplementar no Brasil pós-pandemia 1 – Aumento da Demanda por Serviços de SaúdeCom a retomada das atividades e a preocupação com a saúde em alta, é esperado um aumento na procura por serviços médicos e procedimentos, o que pode sobrecarregar os sistemas de saúde e gerar pressão nos custos dos planos de saúde. 2 – Impacto Financeiro nas Empresas A crise econômica decorrente da pandemia pode afetar a saúde financeira das empresas, tornando difícil a manutenção do benefício do plano de saúde em seu formato atual sem onerar ainda mais os orçamentos. 3 – Inflação Médica A inflação médica, que historicamente tem sido mais alta que a inflação geral, é um fator que contribui para o aumento dos custos dos planos de saúde, dificultando o controle de despesas pelas empresas. Estratégias para Manter o Plano de Saúde dos Funcionários sem Aumentar Custos 1 – Promoção de Programas de Saúde e Bem-EstarInvestir em programas de promoção da saúde e bem-estar dos funcionários pode reduzir a incidência de doenças e a necessidade de utilização do plano de saúde. Incentive a prática de exercícios físicos, alimentação saudável e programas de gerenciamento de estresse. 2 – Telemedicina e Tecnologia A utilização de telemedicina e outras tecnologias de saúde pode proporcionar um atendimento mais eficiente e acessível, reduzindo custos com consultas e deslocamentos desnecessários. 3 – Negociação com Operadoras de Planos de Saúde As empresas devem negociar ativamente com as operadoras de planos de saúde, buscando melhores condições e preços mais competitivos. Estabelecer parcerias estratégicas pode resultar em planos mais adequados às necessidades dos funcionários e da empresa. 4 – Coparticipação e Planos Customizados A adoção de sistemas de coparticipação, onde os funcionários compartilham parte dos custos em procedimentos médicos, pode incentivar o uso consciente dos serviços de saúde. Além disso, a oferta de planos de saúde customizados, que atendam às necessidades específicas de cada grupo de funcionários, pode ser uma opção interessante. 5 – Prevenção de Doenças Ocupacionais Investir em medidas de prevenção de acidentes e doenças relacionadas ao trabalho pode reduzir a utilização do plano de saúde pelos colaboradores e diminuir os custos associados. Estratégias para Manter o Plano de Saúde dos Funcionários sem Aumentar Custos 1 – Promoção de Programas de Saúde e Bem-EstarInvestir em programas de promoção da saúde e bem-estar dos funcionários pode reduzir a incidência de doenças e a necessidade de utilização do plano de saúde. Incentive a prática de exercícios físicos, alimentação saudável e programas de gerenciamento de estresse. 2 – Telemedicina e Tecnologia A utilização de telemedicina e outras tecnologias de saúde pode proporcionar um atendimento mais eficiente e acessível, reduzindo custos com consultas e deslocamentos desnecessários. 3 – Negociação com Operadoras de Planos de Saúde As empresas devem negociar ativamente com as operadoras de planos de saúde, buscando melhores condições e preços mais competitivos. Estabelecer parcerias estratégicas pode resultar em planos mais adequados às necessidades dos funcionários e da empresa. 4 – Coparticipação e Planos Customizados A adoção de sistemas de coparticipação, onde os funcionários compartilham parte dos custos em procedimentos médicos, pode incentivar o uso consciente dos serviços de saúde. Além disso, a oferta de planos de saúde customizados, que atendam às necessidades específicas de cada grupo de funcionários, pode ser uma opção interessante. 5 – Prevenção de Doenças Ocupacionais Investir em medidas de prevenção de acidentes e doenças relacionadas ao trabalho pode reduzir a utilização do plano de saúde pelos colaboradores e diminuir os custos associados. Conclusão Os desafios da saúde suplementar no Brasil após a pandemia são reais, mas com planejamento estratégico e adoção de medidas adequadas, as empresas podem manter o benefício do plano de saúde para os funcionários sem que isso resulte em aumentos de custos insustentáveis. A priorização da saúde e bem-estar dos colaboradores, o uso inteligente da tecnologia e a negociação assertiva com as operadoras são caminhos essenciais para enfrentar esses desafios e garantir o acesso contínuo a cuidados médicos de qualidade. Conclusão Os desafios da saúde suplementar no Brasil após a pandemia são reais, mas com planejamento estratégico e adoção de medidas adequadas, as empresas podem manter o benefício do plano de saúde para os

“Desbloqueando os benefícios: o papel crucial das corretoras de seguros na gestão de planos de saúde e benefícios empresariais”

“Desbloqueando os benefícios: o papel crucial das corretoras de seguros na gestão de planos de saúde e benefícios empresariais” MARÇO 09, 2023 O papel das corretoras na gestão de planos de saúde empresariais” MARÇO 09, 2023 Introdução Quando se trata de gerenciar planos de saúde e benefícios comerciais, as corretoras de seguros desempenham um papel crucial em ajudar os empregadores a tomar decisões embasadas que atendam às necessidades de seus funcionários. Acesso a uma ampla gama de produtos de seguros Um dos principais benefícios de trabalhar com uma corretora de seguros é que elas têm acesso a uma ampla gama de produtos. Isso permite que elas ofereçam aos empregadores uma variedade de opções e adaptem os planos para atender às necessidades exclusivas de sua força de trabalho. Aconselhamento especializado e negociação As corretoras e seus corretores também têm um profundo conhecimento do mercado de seguros e podem negociar com as operadoras para garantir as melhores taxas e coberturas para seus clientes. Eles podem fornecer conselhos especializados sobre o design do plano, custo e outras considerações importantes. Assistência com Tarefas Administrativas Além de ajudar os empregadores a selecionar e comprar planos de seguro, as corretoras de seguros também desempenham um papel fundamental no gerenciamento de benefícios dos funcionários. Elas ajudam com a inscrição, processamento de reclamações e outras tarefas administrativas, liberando os empregadores para se concentrarem em outros aspectos importantes de seus negócios. Suporte e Comunicação Contínuos As corretoras também fornecem suporte e comunicação contínuos, garantindo que os funcionários sejam informados sobre seus benefícios e possam aproveitar ao máximo sua cobertura. Isso pode levar a uma maior satisfação dos funcionários e melhores taxas de retenção. Desafios e Limitações Embora as corretoras de seguros ofereçam muitos benefícios, também existem alguns desafios associados ao trabalho com elas. As corretoras são pagos em comissão, o que pode criar um potencial conflito de interesses se forem incentivadas a vender certos produtos ou planos. Além disso, existe um grupo de corretores que nem sempre têm acesso às informações mais atualizadas sobre seguradoras e planos de saúde, o que pode limitar sua capacidade de fornecer o aconselhamento mais preciso aos seus clientes. Conclusão Apesar desses desafios, trabalhar com um corretora de seguros pode ser um recurso inestimável para os empregadores que buscam gerenciar seus planos de saúde e benefícios comerciais. Ao alavancar sua experiência e conhecimento do setor, os corretores podem ajudar os empregadores a navegar no complexo mundo dos seguros e tomar decisões informadas que beneficiam seus negócios e seus funcionários. Entre em contato com o especialista da Bloom Insurance para obter mais informações sobre como garantir as coberturas certas para o plano de saúde dos seus funcionários Introdução Quando se trata de gerenciar planos de saúde e benefícios comerciais, as corretoras de seguros desempenham um papel crucial em ajudar os empregadores a tomar decisões embasadas que atendam às necessidades de seus funcionários. Acesso a uma ampla gama de produtos de seguros Um dos principais benefícios de trabalhar com uma corretora de seguros é que elas têm acesso a uma ampla gama de produtos. Isso permite que elas ofereçam aos empregadores uma variedade de opções e adaptem os planos para atender às necessidades exclusivas de sua força de trabalho. Aconselhamento especializado e negociação As corretoras e seus corretores também têm um profundo conhecimento do mercado de seguros e podem negociar com as operadoras para garantir as melhores taxas e coberturas para seus clientes. Eles podem fornecer conselhos especializados sobre o design do plano, custo e outras considerações importantes. Assistência com Tarefas Administrativas Além de ajudar os empregadores a selecionar e comprar planos de seguro, as corretoras de seguros também desempenham um papel fundamental no gerenciamento de benefícios dos funcionários. Elas ajudam com a inscrição, processamento de reclamações e outras tarefas administrativas, liberando os empregadores para se concentrarem em outros aspectos importantes de seus negócios. Suporte e Comunicação Contínuos As corretoras também fornecem suporte e comunicação contínuos, garantindo que os funcionários sejam informados sobre seus benefícios e possam aproveitar ao máximo sua cobertura. Isso pode levar a uma maior satisfação dos funcionários e melhores taxas de retenção. Desafios e Limitações Embora as corretoras de seguros ofereçam muitos benefícios, também existem alguns desafios associados ao trabalho com elas. As corretoras são pagos em comissão, o que pode criar um potencial conflito de interesses se forem incentivadas a vender certos produtos ou planos. Além disso, existe um grupo de corretores que nem sempre têm acesso às informações mais atualizadas sobre seguradoras e planos de saúde, o que pode limitar sua capacidade de fornecer o aconselhamento mais preciso aos seus clientes. Conclusão Apesar desses desafios, trabalhar com um corretora de seguros pode ser um recurso inestimável para os empregadores que buscam gerenciar seus planos de saúde e benefícios comerciais. Ao alavancar sua experiência e conhecimento do setor, os corretores podem ajudar os empregadores a navegar no complexo mundo dos seguros e tomar decisões informadas que beneficiam seus negócios e seus funcionários. Entre em contato com o especialista da Bloom Insurance para obter mais informações sobre como garantir as coberturas certas para o plano de saúde dos seus funcionários Facebook-f Instagram Twitter Youtube Linkedin-in Whatsapp FAQ I Política e Privacidade I Termos e Condições A Bloom Insurance Corretora de Seguros – CNPJ 25532515/0001-63, atua em estrita observância à legislação securitária. Registro SUSEP n.º 10.2034854.1 Endereço: Av das Nações Unidas, 12551, 17º Andar – Brooklin Paulista, São Paulo – SP – CEP 04578-000 Telefone (11) 3443-7941 Facebook-f Instagram Twitter Youtube Linkedin-in Whatsapp FAQ I Política e Privacidade I Termos e Condições A Bloom Insurance Corretora de Seguros – CNPJ 25532515/0001-63, atua em estrita observância à legislação securitária. Registro SUSEP n.º 10.2034854.1 Endereço: Av das Nações Unidas, 12551, 17º Andar Brooklin Paulista, São Paulo – SP CEP 04578-000 Telefone (11) 3443-7941

“5 Principais Benefícios para a Empresa em Oferecer um Plano de Saúde Integral aos Funcionários”

“5 Principais Benefícios para a Empresa em Oferecer um Plano de Saúde Integral aos Funcionários” MARÇO 07, 2023 “5 Principais Benefícios para a Empresa em Oferecer um Plano de Saúde Integral aos Funcionários” MARÇO 07, 2023 Como empregador, fornecer um plano de saúde abrangente para seus funcionários é um dos benefícios mais valiosos que você pode oferecer. Isso não apenas demonstra seu compromisso com o bem-estar de seus funcionários, mas também pode ter um impacto positivo em seus negócios. Aqui estão alguns dos principais benefícios da empresa de ter um plano de saúde para seus funcionários: Atrair e Reter Talentos: Oferecer um plano de saúde pode ser uma ferramenta poderosa para atrair e reter os melhores talentos. Quando os candidatos a emprego estão considerando suas opções, um bom plano de saúde pode fazer toda a diferença. Também é uma ótima maneira de manter seus funcionários atuais felizes e leais. Aumente a produtividade: quando os funcionários têm acesso a cuidados de saúde acessíveis, é mais provável que procurem cuidados preventivos e detectem problemas de saúde precocemente. Isso significa que eles têm menos probabilidade de faltar ao trabalho devido a doenças ou condições crônicas de saúde. Funcionários saudáveis e tranquilos sobre suas necessidades de saúde também podem se concentrar melhor em seu trabalho e ser mais produtivos. Custos de saúde mais baixos: um plano de saúde pode realmente ajudar a reduzir os custos de saúde para funcionários e empregadores. Quando os funcionários têm acesso a cuidados preventivos, eles têm menos probabilidade de desenvolver problemas graves de saúde que exijam tratamentos caros. Isso pode economizar o dinheiro do empregado e do empregador a longo prazo. Além disso, os empregadores podem aproveitar o poder de compra do grupo para negociar prêmios mais baixos e melhores benefícios. Melhore a moral dos funcionários: Oferecer um plano de saúde pode melhorar a moral dos funcionários, mostrando a eles que você se preocupa com a saúde e o bem-estar deles. Isso pode aumentar o engajamento e a lealdade dos funcionários, o que pode levar a um melhor desempenho no trabalho e satisfação geral. Benefícios Fiscais: Os empregadores podem receber benefícios fiscais para oferecer seguro de saúde aos seus empregados. O custo dos prêmios é dedutível para os empregadores e os funcionários também podem receber benefícios fiscais por suas contribuições. Concluindo, oferecer um plano de saúde para seus funcionários pode trazer uma ampla gama de benefícios para você e sua equipe. Ele pode atrair e reter os melhores talentos, aumentar a produtividade, reduzir os custos de assistência médica, melhorar o moral dos funcionários e fornecer benefícios fiscais. Portanto, se ainda não o fez, considere adicionar um plano de saúde ao pacote de benefícios de sua empresa. “Não espere mais para investir na saúde e no bem-estar de seus funcionários. Comece a explorar suas opções para um plano de saúde abrangente hoje!” Como empregador, fornecer um plano de saúde abrangente para seus funcionários é um dos benefícios mais valiosos que você pode oferecer. Isso não apenas demonstra seu compromisso com o bem-estar de seus funcionários, mas também pode ter um impacto positivo em seus negócios. Aqui estão alguns dos principais benefícios da empresa de ter um plano de saúde para seus funcionários: Atrair e Reter Talentos: Oferecer um plano de saúde pode ser uma ferramenta poderosa para atrair e reter os melhores talentos. Quando os candidatos a emprego estão considerando suas opções, um bom plano de saúde pode fazer toda a diferença. Também é uma ótima maneira de manter seus funcionários atuais felizes e leais. Aumente a produtividade: quando os funcionários têm acesso a cuidados de saúde acessíveis, é mais provável que procurem cuidados preventivos e detectem problemas de saúde precocemente. Isso significa que eles têm menos probabilidade de faltar ao trabalho devido a doenças ou condições crônicas de saúde. Funcionários saudáveis e tranquilos sobre suas necessidades de saúde também podem se concentrar melhor em seu trabalho e ser mais produtivos. Custos de saúde mais baixos: um plano de saúde pode realmente ajudar a reduzir os custos de saúde para funcionários e empregadores. Quando os funcionários têm acesso a cuidados preventivos, eles têm menos probabilidade de desenvolver problemas graves de saúde que exijam tratamentos caros. Isso pode economizar o dinheiro do empregado e do empregador a longo prazo. Além disso, os empregadores podem aproveitar o poder de compra do grupo para negociar prêmios mais baixos e melhores benefícios. Melhore a moral dos funcionários: Oferecer um plano de saúde pode melhorar a moral dos funcionários, mostrando a eles que você se preocupa com a saúde e o bem-estar deles. Isso pode aumentar o engajamento e a lealdade dos funcionários, o que pode levar a um melhor desempenho no trabalho e satisfação geral. Benefícios Fiscais: Os empregadores podem receber benefícios fiscais para oferecer seguro de saúde aos seus empregados. O custo dos prêmios é dedutível para os empregadores e os funcionários também podem receber benefícios fiscais por suas contribuições. Concluindo, oferecer um plano de saúde para seus funcionários pode trazer uma ampla gama de benefícios para você e sua equipe. Ele pode atrair e reter os melhores talentos, aumentar a produtividade, reduzir os custos de assistência médica, melhorar o moral dos funcionários e fornecer benefícios fiscais. Portanto, se ainda não o fez, considere adicionar um plano de saúde ao pacote de benefícios de sua empresa. “Não espere mais para investir na saúde e no bem-estar de seus funcionários. Comece a explorar suas opções para um plano de saúde abrangente hoje!” Facebook-f Instagram Twitter Youtube Linkedin-in Whatsapp FAQ I Política e Privacidade I Termos e Condições A Bloom Insurance Corretora de Seguros – CNPJ 25532515/0001-63, atua em estrita observância à legislação securitária. Registro SUSEP n.º 10.2034854.1 Endereço: Av das Nações Unidas, 12551, 17º Andar – Brooklin Paulista, São Paulo – SP – CEP 04578-000 Telefone (11) 3443-7941 Facebook-f Instagram Twitter Youtube Linkedin-in Whatsapp FAQ I Política e Privacidade I Termos e Condições A Bloom Insurance Corretora de Seguros – CNPJ 25532515/0001-63, atua em estrita observância à legislação securitária. Registro SUSEP n.º 10.2034854.1 Endereço: Av

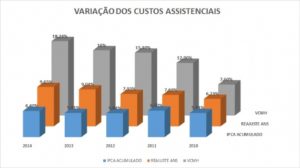

Bloom Insurance Inova Planos de Saúde Empresariais

Bloom Insurance traz Inovação à Planos de Saúde Empresariais ABRIL 01, 2022 Bloom Insurance traz Inovação à Planos de Saúde Empresariais ABRIL 01, 2022 Modelo de saúde atual pode entrar em colapso A Bloom Insurance traz inovação para o mercado de Planos de Saúde Empresariais. Utilizando sistemas de inteligência, auditoria e alta performance, conseguimos trabalhar de forma estruturada as questões referentes à gestão das apólices, o controle da sinistralidade e o aumento da satisfação dos colaboradores. O atual modelo de saúde empresarial está enfrentando uma crise sem precedentes. O Plano de Saúde é hoje o segundo custo da folha de pagamento das empresas que oferecem o benefício. Atualmente está entre 11% e 12% do total mas com viés de alta e previsão de chegar a 20% até 2025. Para reduzir os custos com saúde, muitas empresas buscam soluções que trazem benefício no curto prazo mas sem efetividade ao longo do tempo. Troca de operadora, aumento da coparticipação, aumento da contribuição do funcionário, redução da categoria de plano e exclusão do direito dos dependentes, são as ações mais comuns. O problema é que a inflação médica está entre 3 e 4 vezes maior que o IPCA (Índice de Preços ao Consumidor). Além disso, a falta de um modelo de gestão que possa controla de forma estruturada a Sinistralidade, impacta diretamente os índices de reajuste anuais. Outro ponto que impacta fortemente os reajustes, é a má utilização do Plano de Saúde, seja pelos usuários ou por parte dos prestadores médicos. O problema é bastante complexo e para resolver essa equação é preciso um modelo de gestão estratégica da saúde com ações coordenadas entre pessoas, sistemas, dados. produtos e ações de accountability. Modelo de Gestão Bloom Insurance 1 – Atendimento É fundamental a Gestão Estratégica da Saúde através da integração entre as áreas da corretora com sistema de compartilhamento de informações do cliente: Comercial, Operações, Marketing, Relacionamento, Sinistro, Renovação e Analytics. As ações devem ser pré definidas e com objetivo claro de controle da sinistralidade, desoneração das demandas do RH da empresa contratante e aumento da satisfação dos colaboradores 2 – Big Data Analytics Para fazer o controle da sinistralidade é fundamental ter um sistema poderoso que suporte a operação. O sistema deve ser capaz de fazer o mapeamento dos custos assistenciais, a revisão de políticas e fatores moderadores (reembolso, copaye franquia), a estruturação de campanha de benefícios flexíveis para saúde e o estudo de oportunidades para inovação do benefício em saúde. Além disso, o cálculo e avaliação de passivos pós emprego, a avaliação da estratégia contábil com foco sobre os planos de saúde. a análise da sinistralidade da carteira e projeção de reajustes, o mapeamento da rede utilizada por região e o estudo de qualificação de Rede devem fazer parte do sistema de gestão. 3 – Tecnologia É imprescindível um Dashboard via WEB que seja capaz de entregar indicadores financeiros e assistenciais, a análise qualitativa e quantitativa da carteira (estratificação por faixa etária, plano, sexo, parentesco, demitidos, aposentados e região). A Identificação de potenciais grupos de risco e de padrão de utilização (crônicos, alto custo, high users, gestantes, oncológicos, saúde do homem e da mulher) também devem fazer parte do sistema. É importante que o sistema também possibilite o desenvolvimento de aplicativos que possam fazer atendimento por videoconferência dos beneficiários. A Solução da Bloom Insurance dispõe de aplicativos com central de Atendimento por inteligência artificial, plataforma de auditoria mobile e URA personalizada por empresa. Ações como esta possibilitam algumas ações importantes, tais como: – Avaliação de iniciativas de acordo com o perfil da carteira – Monitoramento de grupos de alto risco – Monitoramento de indicadores de custo, frequência e gravidade – Acompanhamento técnico e médico – Preparação de relatórios para Comitê de Saúde – Gestão das autorizações 4 – Auditoria As operadoras possuem milhões de beneficiários e algumas vezes o controle da utilização é difícil e muitos pagamentos são mais elevados do que deveriam. Um processo bem desenhado de auditoria é capaz de identificar e corrigir esses erros. Esse processo deve ser capaz de fazer a gestão de internações e cirurgias mediando a solicitação junto às operadoras de saúde e beneficiários o monitoramento de internados, o apoio à desospitalização em longa permanência a revisão de contas médicas e a busca por irregularidades. 5 – Gestão Integrada da Saúde Toda ação efetiva passa pela satisfação dos colaboradores. A gestão de promoção à saúde da Bloom Insurance engloba a definição de grupos operativos (obesos, cardíacos, gestantes, tabagistas, diabéticos, hipertensos, pessoas com problemas de coluna, entre outros). Contamos com uma equipe multidisciplinar formada por preparador físico, psicólogo, nutricionista, fisioterapeuta, médico e enfermeira com foco em prevenção de casos crônicos e eventualmente catastróficos. 6 – Gerenciamento de Operações Para ter um efetivo controle da sinistralidade é importante que todas as ações descritas acima sejam gerenciadas pela área de operações e compartilhadas com o RH da empresa periodicamente. As ações para o gerenciamento da carteira de saúde devem ser sugeridas e validadas junto ao RH da empresa, pois todas as decisões são do contratante. Nosso papel é entregar o maior numero de informações possível, análises embasadas e sugestões para que nossos clientes possam tomar a melhor decisão. Os desafios são enormes, portanto, é preciso uma ação efetiva e integrada para manter o equilíbrio da carteira de saúde. Trabalhamos diariamente para reduzir a sinistralidade, reduzir o absenteísmo, aumentar a qualidade de vida dos colaboradores e desonerar o RH dos nossos clientes. CONTATE UM CORRETOR Modelo de saúde atual pode entrar em colapso A Bloom Insurance traz inovação para o mercado de Planos de Saúde Empresariais. Utilizando sistemas de inteligência, auditoria e alta performance, conseguimos trabalhar de forma estruturada as questões referentes à gestão das apólices, o controle da sinistralidade e o aumento da satisfação dos colaboradores. O atual modelo de saúde empresarial está enfrentando uma crise sem precedentes. O Plano de Saúde é hoje o segundo custo da folha de pagamento das empresas que oferecem o benefício. Atualmente está entre 11% e 12% do total mas com viés de alta e previsão de chegar a

Ainda vale a pena ter um plano de saúde?

Ainda vale a pena ter um plano de saúde? ABRIL 07, 2021 Incentive o trabalho remoto durante a pandemia ABRIL 07, 2021 Será que ainda vale a pena ter um plano de saúde, mesmo com o colapso do sistema? É meio que “chover no molhado” te falar sobre a importância de ter um bom plano de saúde. Mas uma pergunta que tenho recebido com muita frequência é: “Alessandro…ainda vale a pena ter um plano de saúde?” Essa pergunta tem sido muito frequente em virtude do atual colapso total do nosso sistema de saúde, tanto público, quanto privado. A sensação que fica é de “terra arrasada”… Mas existe algo muito maior que não está sendo muito comentado, mas que tem um poder tão devastador ou até maior do que a própria crise de saúde provocada pela COVID-19… É a crise de saúde que virá no pós pandemia. Veja…muitas pessoas estão retardando seus tratamentos há mais ou menos 1 ano e não sabemos até quando isso irá durar. No pós pandemia teremos uma grande quantidade de pessoas com sequelas da COVID-19 e uma quantidade gigantesca de pessoas que terão necessidade de atendimento em virtude do represamento de tratamentos eletivos. Teremos o sistema público já combalido por conta de um longo período de enfrentamento da pandemia e com recursos escassos, pois o orçamento federal dos próximos anos já está seriamente comprometido. O SUS não vai dar conta dessa demanda. Esse é um pequeno resumo do cenário que teremos pela frente no Brasil, pois a situação poderá ser ainda mais dramática, caso a pandemia não seja controlada até a metade de 2022. Analisando esse cenário, afirmo sem medo de errar… Nunca foi tão importante ter um bom plano de saúde. Quando digo um “bom plano de saúde”, não significa necessariamente um plano de saúde caro… Significa que você precisa ter as informações corretas para poder tomar sua decisão com segurança, considerando a melhor relação entre o valor de mensalidade e as coberturas oferecidas. No dia a dia na corretora eu falo com muitos clientes que visivelmente estão no plano errado… O pior cenário é quando você paga mais do que precisa e recebe menos do que deseja. E isso é muito…mas muito mais comum do que imaginamos. Fico bastante impressionado com a quantidade de pessoas que estão em apólices inadequadas e pagam muito para receber tão pouco. Lembre-se, sempre que você precisar ter a orientação de especialistas em planos de saúde, seja para você ou sua empresa… Conte com nosso apoio e receba uma análise gratuita sobre seu contrato, suas coberturas e sobre as possibilidades de contratação ou substituição do seu contrato. Receba uma consultoria gratuita FALE COM UM CONSULTOR Será que ainda vale a pena ter um plano de saúde mesmo com o sistema em colapso? É meio que “chover no molhado” te falar sobre a importância de ter um bom plano de saúde. Mas uma pergunta que tenho recebido com muita frequência é: “Alessandro…ainda vale a pena ter um plano de saúde?” Essa pergunta tem sido muito frequente em virtude do atual colapso total do nosso sistema de saúde, tanto público, quanto privado. A sensação que fica é de “terra arrasada”… Mas existe algo muito maior que não está sendo muito comentado, mas que tem um poder tão devastador ou até maior do que a própria crise de saúde provocada pela COVID-19… É a crise de saúde que virá no pós pandemia. Veja…muitas pessoas estão retardando seus tratamentos há mais ou menos 1 ano e não sabemos até quando isso irá durar. No pós pandemia teremos uma grande quantidade de pessoas com sequelas da COVID-19 e uma quantidade gigantesca de pessoas que terão necessidade de atendimento em virtude do represamento de tratamentos eletivos. Teremos o sistema público já combalido por conta de um longo período de enfrentamento da pandemia e com recursos escassos, pois o orçamento federal dos próximos anos já está seriamente comprometido. O SUS não vai dar conta dessa demanda. Esse é um pequeno resumo do cenário que teremos pela frente no Brasil, pois a situação poderá ser ainda mais dramática, caso a pandemia não seja controlada até a metade de 2022. Analisando esse cenário, afirmo sem medo de errar… Nunca foi tão importante ter um bom plano de saúde. Quando digo um “bom plano de saúde”, não significa necessariamente um plano de saúde caro… Significa que você precisa ter as informações corretas para poder tomar sua decisão com segurança, considerando a melhor relação entre o valor de mensalidade e as coberturas oferecidas. No dia a dia na corretora eu falo com muitos clientes que visivelmente estão no plano errado… O pior cenário é quando você paga mais do que precisa e recebe menos do que deseja. E isso é muito…mas muito mais comum do que imaginamos. Fico bastante impressionado com a quantidade de pessoas que estão em apólices inadequadas e pagam muito para receber tão pouco. Lembre-se, sempre que você precisar ter a orientação de especialistas em planos de saúde, seja para você ou sua empresa… Conte com nosso apoio e receba uma análise gratuita sobre seu contrato, suas coberturas e sobre as possibilidades de contratação ou substituição do seu contrato. Receba uma consultoria gratuita FALE COM UM CONSULTOR Facebook-f Instagram Twitter Youtube Linkedin-in Whatsapp FAQ I Política e Privacidade I Termos e Condições A Bloom Insurance Corretora de Seguros – CNPJ 25532515/0001-63, atua em estrita observância à legislação securitária. Registro SUSEP n.º 10.2034854.1 Endereço: Av das Nações Unidas, 12551, 17º Andar – Brooklin Paulista, São Paulo – SP – CEP 04578-000 Telefone (11) 3443-7941 Facebook-f Instagram Twitter Youtube Linkedin-in Whatsapp FAQ I Política e Privacidade I Termos e Condições A Bloom Insurance Corretora de Seguros – CNPJ 25532515/0001-63, atua em estrita observância à legislação securitária. Registro SUSEP n.º 10.2034854.1 Endereço: Av das Nações Unidas, 12551, 17º Andar Brooklin Paulista, São Paulo – SP CEP 04578-000 Telefone (11) 3443-7941

Como as empresas podem ter um Plano de Saúde financeiramente viável

Como as empresas podem ter um plano de saúde financeiramente viável OUTUBRO 30, 2020 Como as empresas podem ter um plano de saúde financeiramente viável OUTUBRO 30, 2020 Os desafios da saúde empresarial Os empregadores estão tentando superar os vários obstáculos colocados pela pandemia COVID. Um envolve manter saudável uma força de trabalho ainda adaptável e, ao mesmo tempo, garantir que seus planos de saúde continuem viáveis. Este ano foi mais desestabilizador do que qualquer um poderia ter imaginado em tantos muitos aspectos. Isso torna obrigatório começar agora o trabalho árduo necessário para lidar com o impacto. Temos nesse contexto desequilíbrios nos pacotes de benefícios que estavam planejados antes da pandemia e a crise econômica associada. Uma estratégia de plano de saúde financeiramente viável é tão crítica quanto uma força de trabalho saudável. Veja como você pode agir nesse cenário para manter benefícios e ainda reduzir significativamente os custos. Dados: a chave para estratégias bem sucedidas A capacidade de integrar diversos conjuntos de dados de utilização de benefícios, como declarações farmacêuticas, visitas clínicas no local, resultados de laboratórios externos em uma base única, é apenas o começo da jornada de dados para os gerentes de benefícios. Os dados de benefícios esclarecem os comportamentos em evolução e os padrões de preferência com diferentes grupos da população de funcionários. Mas para ficar à frente da curva é necessária análise preditiva – a nova norma de hoje. Comparar os dados de saúde populacional com benchmarks e normas permite que você preveja melhor os custos futuros de um planejamento de benefícios – não apenas em 2021, mas em 2031 e além. A análise de dados fornece os insights acionáveis que informam estratégias eficazes de planos de saúde. Construindo uma estratégia de plano de saúde financeiramente viável Estar no topo das tendências que impulsionam os custos dos planos é uma coisa. Você também deve estar preparado para implementar estratégias para gerenciar os direcionadores de custo mais elevados. As condições crônicas estão entre as principais causas da maioria dos custos dos planos de saúde. Use análises para identificar quais são predominantes entre seus funcionários. Considere adicionar programas que envolvam os trabalhadores de maneiras que melhorem sua saúde geral e também façam mudanças positivas no estilo de vida. Várias soluções de mercado estão disponíveis para ajudar os funcionários – a um custo administrável para você. Seus funcionários podem ter perdido algum hábitos saudáveis com a pandemia, portanto, fique por dentro das tendências com essas condições e os programas “novos normais” que podem ajudar. Compare fornecedores por indicadores de qualidade e relação hospitalar, análises independentes, serviços agregados e apoio ao RH. Quando avaliadas para potencialmente combinar com modelos como Preços com base em referência, tais medidas podem adicionar estabilidade financeira ao seu plano. Os desafios da saúde empresarial Os empregadores estão tentando superar os vários obstáculos colocados pela pandemia COVID. Um envolve manter saudável uma força de trabalho ainda adaptável e, ao mesmo tempo, garantir que seus planos de saúde continuem viáveis. Este ano foi mais desestabilizador do que qualquer um poderia ter imaginado em tantos muitos aspectos. Isso torna obrigatório começar agora o trabalho árduo necessário para lidar com o impacto. Temos nesse contexto desequilíbrios nos pacotes de benefícios que estavam planejados antes da pandemia e a crise econômica associada. Uma estratégia de plano de saúde financeiramente viável é tão crítica quanto uma força de trabalho saudável. Veja como você pode agir nesse cenário para manter benefícios e ainda reduzir significativamente os custos. Dados: a chave para estratégias bem sucedidas A capacidade de integrar diversos conjuntos de dados de utilização de benefícios, como declarações farmacêuticas, visitas clínicas no local, resultados de laboratórios externos em uma base única, é apenas o começo da jornada de dados para os gerentes de benefícios. Os dados de benefícios esclarecem os comportamentos em evolução e os padrões de preferência com diferentes grupos da população de funcionários. Mas para ficar à frente da curva é necessária análise preditiva – a nova norma de hoje. Comparar os dados de saúde populacional com benchmarks e normas permite que você preveja melhor os custos futuros de um planejamento de benefícios – não apenas em 2021, mas em 2031 e além. A análise de dados fornece os insights acionáveis que informam estratégias eficazes de planos de saúde. Construindo uma estratégia de plano de saúde financeiramente viável Estar no topo das tendências que impulsionam os custos dos planos é uma coisa. Você também deve estar preparado para implementar estratégias para gerenciar os direcionadores de custo mais elevados. As condições crônicas estão entre as principais causas da maioria dos custos dos planos de saúde. Use análises para identificar quais são predominantes entre seus funcionários. Considere adicionar programas que envolvam os trabalhadores de maneiras que melhorem sua saúde geral e também façam mudanças positivas no estilo de vida. Várias soluções de mercado estão disponíveis para ajudar os funcionários – a um custo administrável para você. Seus funcionários podem ter perdido algum hábitos saudáveis com a pandemia, portanto, fique por dentro das tendências com essas condições e os programas “novos normais” que podem ajudar. Compare fornecedores por indicadores de qualidade e relação hospitalar, análises independentes, serviços agregados e apoio ao RH. Quando avaliadas para potencialmente combinar com modelos como Preços com base em referência, tais medidas podem adicionar estabilidade financeira ao seu plano. Facebook-f Instagram Twitter Youtube Linkedin-in Whatsapp FAQ I Política e Privacidade I Termos e Condições A Bloom Insurance Corretora de Seguros – CNPJ 25532515/0001-63, atua em estrita observância à legislação securitária. Registro SUSEP n.º 10.2034854.1 Endereço: Av das Nações Unidas, 12551, 17º Andar – Brooklin Paulista, São Paulo – SP – CEP 04578-000 Telefone (11) 3443-7941 Facebook-f Instagram Twitter Youtube Linkedin-in Whatsapp FAQ I Política e Privacidade I Termos e Condições A Bloom Insurance Corretora de Seguros – CNPJ 25532515/0001-63, atua em estrita observância à legislação securitária. Registro SUSEP n.º 10.2034854.1 Endereço: Av das Nações Unidas, 12551, 17º Andar Brooklin Paulista, São Paulo – SP CEP 04578-000 Telefone (11) 3443-7941

Como funciona a continuidade do plano de saúde

Como funciona a continuidade do plano de saúde JULHO 24, 2020 Incentive o trabalho remoto durante a pandemia JULHO 24, 2020 Entenda como funciona a continuidade do plano de saúde para aposentados e demitidos A continuidade do plano de saúde é o direito que o beneficiário de plano de saúde coletivo empresarial demitido ou exonerado sem justa causa ou que decidiu se aposentar, tem de manter o plano de saúde oferecido pela empresa. Para isso a pessoa deve ter contribuído mensalmente para o pagamento do plano de saúde contratado a partir de 1999. Por outro lado, o beneficiário de plano de saúde coletivo empresarial demitido ou exonerado sem justa causa ou que decidiu se aposentar NÃO TEM DIREITO a continuidade do plano de saúde se o empregador paga integralmente o seu plano de saúde e o beneficiário só assume o pagamento do plano de seus dependentes e/ou o pagamento de coparticipação ou franquia quando utiliza os serviços (consultas, exames, cirurgias). O colaborador que não está sendo descontado em seu contracheque da parte correspondente ao plano de saúde, mas já teve descontos por algum período, terá direito a manter o plano após demissão/exoneração sem justa causa ou aposentadoria com base na soma dos períodos em que foi descontado para pagamento do plano de saúde. Em que momento esse direito poderá ser exercido?Continuidade do Plano de SaúdeO empregador deve informar o direito de manutenção no plano de saúde da empresa quando comunicar o aviso prévio ou a aposentadoria. O beneficiário terá, então, 30 dias para informar se deseja ou não ficar no plano. Os ex-colaboradores podem permanecer no plano dos empregados ativos ou em um plano exclusivo para demitidos sem justa causa e aposentados (esta escolha cabe ao empregador) Quando for o mesmo plano de saúde do empregado ativoMesmas características assistenciais do plano de saúde em que estava vinculado antes da demissão ou aposentadoria: rede assistencial; padrão de acomodação em internação (individual ou enfermaria); e coberturas, que deverão ser oferecidas nos mesmos municípios ou estados. Mesmas condições de reajuste, preço, faixa etária e fator moderador de antes da demissão ou aposentadoria.Plano exclusivo para demitidos sem justa causa e aposentadosMesmas características assistenciais do plano de saúde em que estava vinculado antes da demissão ou aposentadoria: rede assistencial; padrão de acomodação em internação (individual ou enfermaria); e coberturas, que deverão ser oferecidas nos mesmos municípios ou estados. Possibilidade de oferecimento de um segundo plano de saúde ao ex-empregado com as mesmas coberturas, podendo a rede assistencial e o padrão de acomodação em internação serem diferentes, e as coberturas serem prestadas em outros municípios ou estados. A oferta deste plano fica a critério do empregador. Reajuste, preço, faixa etária diferenciados do plano de saúde de antes da demissão ou aposentadoria (plano diferente dos empregados ativos). Por quanto tempo o ex funcionário tem direito ao plano de continuidade?Demitido ou exonerado sem justa causa Qualquer período Poderá permanecer no plano o equivalente a 1/3 do tempo total de pagamento do plano de saúde, sendo o mínimo de seis meses e o máximo de dois anos. Exemplo 1: O trabalhador pagou pelo plano por três meses. Poderá permanecer por seis meses, pois a lei garantiu o mínimo de seis meses. Exemplo 2: o trabalhador pagou pelo plano por nove anos. Poderia ficar por três anos, mas a lei limitou ao período máximo de dois anos.Aposentado menos 10 anos Poderá permanecer no plano por um ano para cada ano em que ficou vinculado ao plano de saúde da empresa. Se o período que ficou vinculado ao plano for inferior a um ano, o direito será equivalente ao mesmo tempo em que ficou vinculado e contribuindo para o pagamento do plano. Exemplo 1: o trabalhador ficou cinco anos pagando pelo plano. Poderá ficar com o plano por cinco anos após se aposentar. Exemplo 2: o trabalhador ficou 10 meses pagando pelo plano. Poderá permanecer com o plano por 10 meses. Aposentado 10 anos ou mais Poderá permanecer no plano indefinidamente, enquanto a empresa mantiver o plano de saúde para os empregados ativos. Como será o pagamento do plano de saúde após a demissão ou aposentadoria?Ao optar pela permanência no plano de saúde de sua empresa, o ex-empregado deverá assumir integralmente o pagamento do plano. Durante o período em que se mantiver no plano, o ex-empregado não deixa de receber as vantagens obtidas pelos empregados provenientes de acordos coletivos de trabalho. Como ficam os DEPENDENTES? O ex-empregado tem o direito de manter um ou todos os familiares já vinculados ao plano de saúde antes do desligamento da empresa, desde que assuma o pagamento correspondente. Também pode incluir novos dependentes: novo cônjuge ou outros filhos. No caso de morte do aposentado ou do demitido/exonerado sem justa causa, os dependentes permanecem no plano pelo tempo ao qual o titular tinha direito. E SE O EX-EMPREGADO SE APOSENTAR, mas continuar trabalhando? Se, ao se aposentar, o ex-empregado preferir continuar trabalhando na mesma empresa, ele poderá usufruir do plano de saúde como ex-empregado aposentado. Seus dependentes já vinculados ao plano poderão usufruir desse plano, mesmo em caso de falecimento do titular antes do desligamento da empresa. Como fica o plano em caso de MUDANÇAS de operadoras de planos de saúde? O empregador pode ter contratado planos de diferentes operadoras ao longo do tempo. Ao optar por usufruir do plano como ex-empregado, serão considerados os períodos de tempo em que você contribuiu para o pagamento do seu plano de saúde em cada uma das operadoras. Quando acaba o direito de permanecer no plano? A permanência de ex-empregados em plano de saúde coletivo empresarial pode acabar: – Se o beneficiário for admitido em novo emprego que possibilite o ingresso em novo plano de saúde; ou – Quando terminarem os prazos de permanência no plano como demitido ou aposentado; ou – Se o ex-empregador cancelar o benefício do plano de saúde de todos os empregados e ex-empregados. É possível fazer portabilidade de carências?Se a pessoa optar pelo plano de saúde após a demissão ou aposentadoria, terá até

Plano de Saúde MEI – Regras e Vantagens

Plano de saúde MEI – Regras e Vantagens JUlHO 09, 2020 Plano de saúde MEI – Regras e Vantagens JULHO 09, 2020 Como funciona o Plano de Saúde MEI? O Plano de Saúde MEI é voltado para o Micro Empreendedor Individual. Essa categoria cresceu muito no Brasil na última década em virtude da saída das grandes operadoras do mercado de Planos de Saúde Individuais. A ANS – Agência Nacional de Saúde Suplementar criou algumas regras para a contratação do Plano de Saúde MEI para garantir que somente empresas reais e com atividade pudessem ter direito ao benefício. Para poder ter um Plano de Saúde MEI é preciso ter o CNPJ ativo há mais de 6 meses. Além da regulamentação da ANS, cada operadora possui uma regra para conceder esse benefício, por isso, é fundamental contar com a orientação de um corretor habilitado no momento de fazer a contratação. Quem tem direito ao Plano de Saúde MEI? Para contratar um Plano de Saúde MEI é preciso ter, antes de mais nada, um CNPJ ativo na Receita Federal. No entanto, é importante dizer que as operadoras exigem um número mínimo de pessoas para que seja possível a contratação. Em geral, as operadoras exigem um mínimo de duas ou três vidas no contrato do Plano de Saúde. Habitualmente, o microempreendedor coloca no contrato seus dependentes familiares ou funcionários da empresa e seus respectivos dependentes. Quais são as coberturas? As coberturas podem variar de uma operadora para outra desde que estejam adequadas com o rol mínimo de procedimentos da ANS. No geral as coberturas deste tipo de contratação são as mesmas dos Planos de Saúde empresariais. Basicamente o que difere o Plano de Saúde MEI do Plano Empresarial é o valor da mensalidade, pois nesta modalidade o número de pessoas que farão parte da apólice é bem menor. Em média 3 pessoas, o que faz o plano MEI ter um valor entre 5% e 10% maior que o contrato empresarial clássico. Quanto custa o Plano de Saúde MEI? O valor da mensalidade do Plano de Saúde, seja MEI, Empresarial, Individual ou Adesão, depende de uma série de variáveis. Algumas dessas variáveis são: a abrangência geográfica, as idades, a quantidade de pessoas, o tipo de cobertura, (se completa ou apenas hospitalar), o modo de contratação (se com ou sem coparticipação), etc… Desta forma, a melhor maneira de você definir qual o melhor plano de saúde é conversando com um especialista. A Bloom Insurance tem um time de corretores especializados em Planos de Saúde e que estão disponíveis para ajudar você nessa importante decisão, que é a escolha do Plano de Saúde. Para falar agora mesmo com um consultor Bloom pelo WhatsApp, basta clicar nesse link abaixo: Se você preferir fazer sua cotação online, clique no link abaixo e acesse nosso simulador de forma inteiramente gratuita: Clique aqui e faça sua cotação Online Facebook-f Instagram Twitter Youtube Linkedin-in Whatsapp FAQ I Política e Privacidade I Termos e Condições A Bloom Insurance Corretora de Seguros – CNPJ 25532515/0001-63, atua em estrita observância à legislação securitária. Registro SUSEP n.º 10.2034854.1 Endereço: Av das Nações Unidas, 12551, 17º Andar – Brooklin Paulista, São Paulo – SP – CEP 04578-000 Telefone (11) 3443-7941 Facebook-f Instagram Twitter Youtube Linkedin-in Whatsapp FAQ I Política e Privacidade I Termos e Condições A Bloom Insurance Corretora de Seguros – CNPJ 25532515/0001-63, atua em estrita observância à legislação securitária. Registro SUSEP n.º 10.2034854.1 Endereço: Av das Nações Unidas, 12551, 17º Andar Brooklin Paulista, São Paulo – SP CEP 04578-000 Telefone (11) 3443-7941

Incentive o trabalho virtual durante a pandemia